市場(chǎng)概述

利潤(rùn)虧損引導(dǎo)產(chǎn)業(yè)修復(fù) 四季度不銹鋼先觸底后反彈

回顧三季度不銹鋼價(jià)格走勢(shì),呈現(xiàn)震蕩偏強(qiáng)走勢(shì)���,均價(jià)小幅上移�����。7月初不銹鋼受制于需求冷淡以及原料下跌影響�����,價(jià)格維持低位運(yùn)行��。而從7月中旬開(kāi)始下游需求開(kāi)始修復(fù)��,疊加滬不銹鋼盤(pán)面飄紅��,價(jià)格強(qiáng)勢(shì)上漲�����。8月中旬原料端受印尼RKAB影響��,鎳鐵價(jià)格強(qiáng)勢(shì)帶動(dòng)不銹鋼高位運(yùn)行���。在上漲預(yù)期下下游同樣加大采購(gòu)力度���,市場(chǎng)成交相對(duì)火熱。但鋼廠持續(xù)增產(chǎn)同樣為后期下跌埋下伏筆��。9月不銹鋼價(jià)格持續(xù)走弱��,前期下游集中采購(gòu)導(dǎo)致旺季消費(fèi)平平�����,供需過(guò)剩壓力體現(xiàn)��。同時(shí)鎳鐵緊張情緒緩解�����,成本端支撐下移���,不銹鋼震蕩走弱。

展望四季度����,不銹鋼市場(chǎng)將呈現(xiàn)出逐步修復(fù)的過(guò)程����。

宏觀方面�,國(guó)內(nèi)宏觀整體好轉(zhuǎn),對(duì)于需求的預(yù)期整體向好��。但目前宏觀整體不確定性依舊較大��,海外宏觀偏弱壓制外需����,整體需求或不容過(guò)分樂(lè)觀?;久嫔希径裙?yīng)過(guò)剩尤為嚴(yán)重��,這導(dǎo)致鋼廠利潤(rùn)虧損開(kāi)始出現(xiàn)減產(chǎn)�。四季度前中期減產(chǎn)力度或逐步增大,過(guò)剩開(kāi)始修復(fù)����。同時(shí)原料端受制于高礦價(jià),價(jià)格跌幅有限��,加速產(chǎn)業(yè)修復(fù)腳步。綜合來(lái)看��,四季度不銹鋼將處于被動(dòng)去庫(kù)周期�,或?qū)⒃谀甑组_(kāi)啟新一輪庫(kù)存周期,價(jià)格呈現(xiàn)先弱后反彈的走勢(shì)��,年內(nèi)繼續(xù)關(guān)注下游修復(fù)速度�。

行情回顧

3.1 卷板市場(chǎng)行情回顧

3.1.1?無(wú)錫卷板市場(chǎng)行情回顧

熱軋市場(chǎng):民營(yíng)304熱軋環(huán)比漲300元/噸報(bào)至14600元/噸,漲幅2.10%��;201J1熱軋環(huán)比持平報(bào)至8600元/噸��,漲幅0.00%����;430熱軋環(huán)比下跌100/噸至7400元/噸,跌幅1.33%��。

冷軋市場(chǎng):民營(yíng)304冷軋環(huán)比上漲250元/噸報(bào)至15250元/噸��,漲幅1.67%��;201J2冷軋環(huán)比持平報(bào)至8700元/噸�,漲幅0.00%;430冷軋環(huán)比上漲350元/噸報(bào)至8450元/噸��,漲幅4.32%����。

200系:2023年三季度無(wú)錫市場(chǎng)200系現(xiàn)貨價(jià)格震蕩運(yùn)行。7月因原料鉻鐵價(jià)格快速回落�,成本線下移,疊加市場(chǎng)到貨有所增加��,貿(mào)易商普遍降價(jià)出貨��,價(jià)格下跌�;進(jìn)入8月原料價(jià)格上漲,煉鋼成本的上升�,鋼廠上調(diào)盤(pán)價(jià),貿(mào)易商提貨成本較高��,成本壓力下跟調(diào)現(xiàn)貨價(jià)格�,讓利現(xiàn)象較少;進(jìn)入9月實(shí)際成交未達(dá)預(yù)期����,同時(shí)鋼廠發(fā)貨節(jié)奏較前期有所下滑,現(xiàn)貨資源較少�,雖成交較為一般,但整體價(jià)格未出現(xiàn)明顯下滑����。

300系:2023年三季度無(wú)錫市場(chǎng)300系現(xiàn)貨價(jià)格先漲后跌�。7月期貨盤(pán)面偏弱疊加原料端鎳鐵采購(gòu)價(jià)格下行�,市場(chǎng)信心不足,調(diào)價(jià)較為頻繁�,價(jià)格緩步下探,市場(chǎng)成交多集中于低價(jià)區(qū)間��;8月起盤(pán)面表現(xiàn)強(qiáng)勢(shì)�,同時(shí)市場(chǎng)庫(kù)存低位,貿(mào)易端挺價(jià)意愿強(qiáng)烈��,月中起成交氛圍較7月也有所改善����,同時(shí)市場(chǎng)反饋期貨接單有所好轉(zhuǎn),市場(chǎng)信心轉(zhuǎn)好����,另外隨著原料端鎳礦事情發(fā)酵,原料端價(jià)格上漲�,成本支撐下,月內(nèi)價(jià)格出現(xiàn)明顯回升��;進(jìn)入9月盤(pán)面的持續(xù)震蕩下行����,市場(chǎng)成交不及預(yù)期����,市場(chǎng)信心轉(zhuǎn)弱��,價(jià)格開(kāi)始震蕩下行��,期間青山對(duì)代理進(jìn)行限價(jià)�,價(jià)格下跌速度有所放緩�,但成交持續(xù)的弱勢(shì),未能逆轉(zhuǎn)跌勢(shì)��,最終9月價(jià)格震蕩下跌����。

400系:2023年三季度無(wú)錫市場(chǎng)400系現(xiàn)貨價(jià)格穩(wěn)中偏強(qiáng)運(yùn)行。7-8月因銷售狀況不佳及鋼廠煉鋼成本較高����,酒鋼進(jìn)行減產(chǎn),現(xiàn)貨流通資源有所減少����,同時(shí)酒鋼�、太鋼上調(diào)盤(pán)價(jià)�,貿(mào)易端提貨成本居高,市場(chǎng)漲價(jià)心態(tài)延續(xù)����;9月鋼廠維持較高盤(pán)價(jià),市場(chǎng)挺價(jià)心態(tài)較強(qiáng)��,雖下游采購(gòu)不及預(yù)期��,但在成本支撐下��,貿(mào)易商多穩(wěn)價(jià)觀望�。

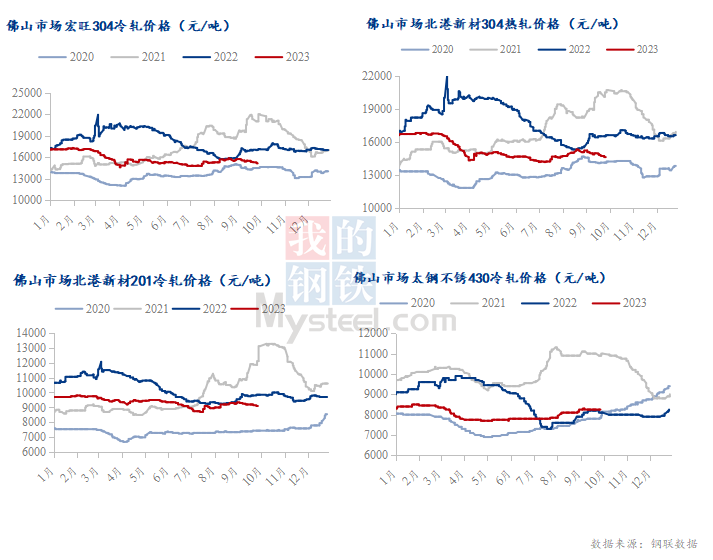

3.1.2?佛山卷板市場(chǎng)行情回顧

熱軋市場(chǎng):民營(yíng)304熱軋環(huán)比漲250元/噸至14650元/噸;201熱軋環(huán)比跌100元/噸至8450元/噸����。

冷軋市場(chǎng):民營(yíng)304冷軋環(huán)比漲250元/噸至14900元/噸毛基;201J1冷軋環(huán)比漲150元/噸至9000元/噸毛基�;430冷軋環(huán)比漲450元/噸至8250元/噸。

200系:2023年第三季度�,佛山市場(chǎng)200系現(xiàn)貨價(jià)格先抑后揚(yáng)。7月不銹鋼的淡季�,下游備貨不多,加上平板難以出貨,價(jià)格多有優(yōu)惠�。而隨著市場(chǎng)對(duì)未來(lái)預(yù)期的樂(lè)觀情緒,鋼廠盤(pán)價(jià)的拉漲�,均加快市場(chǎng)的采購(gòu)節(jié)奏,成交好轉(zhuǎn)之下推動(dòng)價(jià)格的上漲����。9月預(yù)期的采購(gòu)熱潮并沒(méi)有出現(xiàn),隨著現(xiàn)貨資源的逐漸抵達(dá)��,庫(kù)存壓力下現(xiàn)貨價(jià)格多有優(yōu)惠����,而下半月雖然部分規(guī)格出現(xiàn)缺貨現(xiàn)象�,但代理價(jià)格的下調(diào),同樣也帶動(dòng)市場(chǎng)價(jià)格的回調(diào)����。

300系:2023年第三季度,佛山市場(chǎng)300系現(xiàn)貨價(jià)格震蕩偏強(qiáng)運(yùn)行�。宏觀政策的利好,社庫(kù)壘庫(kù)速度慢且幅度小����,貿(mào)易商拿貨成本偏高,鋼廠盤(pán)價(jià)拉漲,加上不銹鋼期貨盤(pán)面的強(qiáng)勢(shì)向上�,多種有利因素下帶動(dòng)市場(chǎng)情緒,對(duì)后市行情多持樂(lè)觀心態(tài)��,現(xiàn)貨價(jià)格一步步推漲�。然而在預(yù)計(jì)的不銹鋼傳統(tǒng)旺季并沒(méi)有兌現(xiàn),鋼廠產(chǎn)量不斷增加��,社會(huì)庫(kù)存增幅開(kāi)始拉大��,雖鋼廠開(kāi)始限價(jià)政策��,但并未能刺激下游的采購(gòu)節(jié)奏��,需求的疲軟促使市場(chǎng)心態(tài)的轉(zhuǎn)變��,在庫(kù)存以及資金的雙重壓力下����,現(xiàn)貨價(jià)格開(kāi)始走低,提前低價(jià)出貨的也大有存在����,導(dǎo)致價(jià)格逐步回調(diào)。

400系:2023年第三季度�,佛山市場(chǎng)400系現(xiàn)貨價(jià)格先穩(wěn)后漲。三季度鉻鐵的偏強(qiáng)運(yùn)行,帶動(dòng)不銹鋼廠盤(pán)價(jià)的高企��。7月下游需求平淡��,降價(jià)刺激的消費(fèi)一般��,而在鋼廠盤(pán)價(jià)堅(jiān)挺的情況下����,貿(mào)易商調(diào)價(jià)意愿不大。而隨著8月接單的好轉(zhuǎn)��,加上庫(kù)存壓力不大��,現(xiàn)貨價(jià)格多有抬漲����,漲后成交尚可�。由于成本較高,部分鋼廠減少產(chǎn)量�,在9月社會(huì)庫(kù)存有所體現(xiàn),對(duì)價(jià)格的支撐作用加大����,加上盤(pán)價(jià)的拉漲,推動(dòng)價(jià)格進(jìn)一步走高。

Part.4 不銹鋼產(chǎn)量分析

4.1粗鋼產(chǎn)量

4.1.1中國(guó)不銹鋼粗鋼產(chǎn)量分析

據(jù)Mysteel統(tǒng)計(jì)��,2023年9月國(guó)內(nèi)43家不銹鋼廠粗鋼產(chǎn)量318.78萬(wàn)噸��,月環(huán)比減少2.1%�,同比增加20.2%。其中:

200系97.97萬(wàn)噸����,月環(huán)比減少3.3%,同比增加15.5%����;

300系169.15萬(wàn)噸,月環(huán)比減少3.3%�,同比增加20.1%;

400系51.66萬(wàn)噸����,月環(huán)比增加5.0%,同比增加30.6%��。

10月排產(chǎn)313.27萬(wàn)噸����,環(huán)比減少1.7%����,同比增加2.2%��。其中:

200系101.65萬(wàn)噸����,月環(huán)比增加3.8%,同比增加8.8%�;

300系160.95萬(wàn)噸,月環(huán)比減少4.8%�,同比減少2.5%;

400系50.67萬(wàn)噸��,月環(huán)比減少1.9%�,同比增加5.6%。

從數(shù)據(jù)上來(lái)看����,9月10月不銹鋼產(chǎn)量均有不同程度的減少�,其中300系的減幅尤為明顯,9月300系減量主要以德龍����、盛陽(yáng)為主����,10月減量以青山�、浦項(xiàng)為主。整體看來(lái)��,近期鋼廠受銷售及成本壓力增大�,生產(chǎn)計(jì)劃改變明顯,多家鋼廠開(kāi)始檢修��,在世界經(jīng)濟(jì)疲軟����,出口壓力增大的背景下,國(guó)內(nèi)鋼廠去庫(kù)壓力增大�,短期增產(chǎn)困難增加。

據(jù)Mysteel統(tǒng)計(jì)9月中國(guó)43家不銹鋼廠316產(chǎn)量為9.68萬(wàn)噸�,環(huán)比減少10.2%;10月排產(chǎn)為9.71萬(wàn)噸����,環(huán)比增加0.31%;

9月印尼兩家不銹鋼廠316產(chǎn)量為2.03萬(wàn)噸�,環(huán)比增加12.78%。

9月雙相鋼產(chǎn)量3.45萬(wàn)噸�,環(huán)比減少25%�,10月排產(chǎn)3.6萬(wàn)噸����,環(huán)比增加4.35%。

據(jù)Mysteel統(tǒng)計(jì)����,2023年三季度國(guó)內(nèi)43家不銹鋼廠粗鋼產(chǎn)量963.94萬(wàn)噸,環(huán)比增加7.3%�,同比增加27.6%。其中:

200系299.42萬(wàn)噸����,環(huán)比增加5.6%,年同比增加22.7%�;

300系513.98萬(wàn)噸,環(huán)比增加10.7%��,年同比增加26.8%��;

400系150.55萬(wàn)噸��,環(huán)比減少0.3%����,年同比增加41.9%。

三季度國(guó)內(nèi)不銹鋼鋼廠競(jìng)爭(zhēng)激烈�,產(chǎn)能利用率基本處于高位,加之部分產(chǎn)能投放�,不銹鋼產(chǎn)量明顯增加,四季度在消費(fèi)和成本庫(kù)存壓力下��,預(yù)計(jì)產(chǎn)量增速將逐步放緩��。

?

資訊編輯:王雨萌 021-26096715

資訊監(jiān)督:劉萍萍 021-26096562

資訊投訴:陳杰 021-26093100

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容��,僅供客戶參考�,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有����,轉(zhuǎn)載需取得Mysteel書(shū)面授權(quán),且Mysteel保留對(duì)任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利�。轉(zhuǎn)載內(nèi)容來(lái)源于網(wǎng)絡(luò),目的在于傳遞更多信息�,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對(duì)其真實(shí)性�、完整性負(fù)責(zé)。申請(qǐng)授權(quán)及投訴�,請(qǐng)聯(lián)系Mysteel(021-26093397)處理。

資訊編輯:陳玉凱

資訊監(jiān)督:徐婷 0535-5133785

資訊投訴:李倩 0533-7026993